不動産取得税の軽減措置を受ける方法とは?【令和2年度〜3年度版】

皆さんこんにちは。

住宅を新築する際にかかる税金の一つに不動産取得税という都道府県民税があります。

今回は、この不動産取得税の内容の詳細や軽減措置を受ける方法について解説していきます。

不動産取得税の軽減措置により高額な税金が0円に?でも軽減措置を受けるには自己申告が必要!

不動産取得税とは?

不動産取得税とは、土地や建物(新築でも中古でも)を購入するときに支払う税金です。

なお、固定資産税とは違い、購入したときに一度だけしかかかりません。

納税のタイミングとしては、新築や中古住宅の購入した時ではなく、翌年となりますので忘れた頃に納税通知書が送られてくると言っても過言ではありません。

上記でお伝えした通り、都道府県民税ですので、基本的には都道府県の税事務所で納税の手続きをします。

不動産取得税の税額計算方法は?

不動産取得税は

「課税標準額×税率」で計算されます。

課税標準額には、実際に売買したときの価格ではなく、固定資産税評価額が使われます。

固定資産税評価額は、公的価格であり、お住まいの各市町村が算出しています。

また、固定資産税評価額は、基本的に時価よりも低くなります(そのため、金融機関から融資を受けるときに担保評価額としても使われます。)。

どの程度低く算出されるかというと、あくまでも目安ですが、土地の場合は時価の7割程度、建物の場合は5~6割程度とされています。

また、税率は原則4%と定められていますが、 2021年3月31日の取得までは土地・建物共に3%とすることが特例的に認められています。

また、土地が宅地の場合は、 2021年3月31日までに取得すれば、課税標準額を評価額の2分の1とすることができます。

上記の引き下げの適用を受けるには特に要件はないため、不動産の購入の際に気にすることはありません。

ただし、これとは別に後述する「軽減措置」を受けるためには、いくつかクリアする要件や手続きが必要となります。

不動産取得税の軽減措置とは?

不動産取得税の軽減措置とは、購入する住宅が一定の要件を満たしていれば、支払うべき税金が軽減され、最大全額が免除になる可能性もある制度です。

購入する住宅が満たすべき要件とは、新築の場合は

①床面積が50㎡以上240㎡以下であること

②取得者が居住するための住宅である、またはセカンドハウス、その他住宅全般(住宅用賃貸マンションなど)であること

であり、

中古物件の場合は

①床面積が50㎡以上240㎡以下であること

②取得者が居住するための住宅である、またはセカンドハウス用の住宅であること

③1982月1月1日以降に建築されたもの、または新耐震基準に適合していることが証明されたもの

です。

軽減措置により受けることが特例は?

建物については税額計算で使用される固定資産税評価額から一定額が控除されます。

新築の場合は、 1,200万円が控除され、新築物件が認定長期優良住宅の場合はさらに100万円が上乗せされ、1,300万円が控除されます。

中古住宅の場合は、新築された年に応じて、控除額が異なりますが、都道府県によって異なる場合がありますので、確認が必要です。

一方、住宅用の土地については、軽減措置が適用される住宅が建っている場合に、以下のいずれか多い額が不動産取得税の税額から控除されます。

①4万5000円

②土地1㎡当たりの価格×1/2×住宅の床面積の2倍(200㎡が限度)×税率(3%)

土地と建物で名義が異なる場合でも軽減措置は受けることができる

地方都市部や農村部では親の土地に子供が建物を建てる場合が多々あります。

このような土地と建物で名義が異なる場合でも、不動産取得税の軽減措置は受けることができます。

軽減を受けるために必要な対応

不動産取得税の軽減措置を受けるためには、申告が必要です。

新居に入居して特段申告をしていない場合、一年ほどで納税通知書が送られてきますが、軽減が適用されていない税額が記載されていますので、一度は高額な税金を支払わなければならない可能性があります。

申告する先は、都道府県の税事務所となります。

なお、都道府県によっては申告期限が条例で定められているため、期限内に手続きしなければ軽減が受けられない可能性がありますが、手続きを忘れてしまった場合は、管轄の税事務所に問い合わせることで、申告期限が過ぎていても、納税通知書を受け取ってからでも軽減を受けることができますので心配はいりません。

都道府県によっては市役所員の検査により軽減措置の適用に申告が不要となる場合も

上述したように、基本的には不動産取得税の軽減措置を受けるには県の税事務所に申告が必要です。

しかし、都道府県によっては、申告しなくても「新築物件の実査に訪れる市役所員に不動産取得税の軽減措置を受けたい旨を伝える」ことで軽減措置を受けることができる場合があります。

市役所員の実査(検査)とは、新築・増築した住宅に入居後した後、1~3ヶ月程度でお住まいの地域の市区町村が固定資産税の評価額を調べるために家屋調査を行うことです。

固定資産税評価額は不動産取得税額の計算に必須ですので、実査の際に、調査員に不動産取得税の軽減措置を受けたい旨を伝えることで、市役所員から県の税事務所に軽減措置の適用を伝えてくれるからです。

不動産取得税の軽減措置を受けた場合の計算

実際に、不動産取得税の算定を行ってみます。

3,000万円の新築一戸建てを買った場合(土地と建物を同時に購入した場合)で軽減前と軽減後を比べてみます。

なお、土地・建物の面積と評価額は以下と仮定します。

土地…面積:100㎡、評価額:1,000万円

建物…延べ床面積:90㎡、評価額:1,000万円

①軽減前の税額計算

土地の評価額を2分の1にしたものと建物評価額に税率(3%)をかける。

土地…1,000万円×1/2×3%=15万円

建物……1,000万円×3%=30万円

これにより、税額は合計で45万円だ。

②軽減後の税額計算

土地分は下記のうち多い金額を上記の税額から控除できる。

①4万5000円

②(1,000万円÷100㎡)×1/2×(90㎡×2)×3%=27万円

②のほうが金額が多いので、27万円を軽減前の土地の税額から控除します。

15万円ー27万円<0

となり、控除額のほうが税額より大きいので税額は0円となる。

一方、軽減後の建物は新築なので評価額から1200万円が控除され、

(1,000万円ー1,200万円)×3%<0円

が税額となる。

結局のところ、土地と建物を合わせた税額は軽減前の45万円から0円となり、そもそも納税通知書は届きません。

まとめ

不動産取得税は自分で内容を調べ、軽減措置を受けるために行動を起こさなければ、高額な税金を払わなければならなくなります。

新築や中古物件を購入された方は、必ず税事務所へ連絡し、軽減措置を受けるために何をすれば良いか確認をするようにしましょう。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

個人が家計簿をつけるメリットとは?一般家庭ではアプリがおすすめ!

皆さんこんにちは。

新型コロナウイルス感染拡大の影響を受けて、収入の減少に悩んでいる方も多々いるとおもいます。

今回は、毎月の収入と支出を確認することで、確実に貯蓄を行うことができるようになるために、子育て世代から単身世帯が家計簿をつける重要性について、FP(ファイナンシャルプランナー)有資格者でもある私が解説していきます。

なぜ家計簿はつけるべきなのか?確実な貯蓄を行うために必要なコツとは?

家計簿をつける意味とは?

家計簿とは世帯において収入と支出を記入する帳簿のことであり、その目的は、自らの収入に対する支出を把握することで、お金の使い過ぎを防ぎ、貯蓄を増やすことです。

つまり、「何をなぜ買ったのか」を明確にすることで、無駄遣いを把握し、毎月の支出の見直しを行うことができるようになります。

ここで重要なのは、家計簿をつけることに満足し、漫然と項目と金額を記入するだけでは意味がないということです。

家計簿をつける上で最も重要なのは、「必要な支出だったのか、それとも無駄な浪費だったのか」のどちらかを判断することです。

ですので、家計簿をつける際には、「購入した目的」と「今後購入する必要があるか」を考えて記入し、以降の浪費を防ぐようにしましょう。

わかりやすい家計簿の項目の仕分け方は?

家計簿には、主に手書き・エクセル・アプリの3種類があります。

手書きやアプリはある程度支出の項目な分かれていますが、フリーの記入スペースには具体的にどのような項目を記載するか悩む方も多いと思います。

そのような方にオススメなのが、支出を固定費と変動費に大まかに分類し、家計簿を作成する方法です。

固定費には家賃や住宅ローンの支払い等の居住費や保険料の支払い、旦那さんへのお小遣いや通信費、教育費のほか、マイカーローン等のその他の借入金返済等が当てはまります。

その名の通り、毎月固定で支出が必要となる項目ですので、固定費を削減することで毎月の支出を確実に減らすことができますが、生活に直結する項目が多く、削減は困難な家計もあると思います。

それに対し、変動費は、食費や水道光熱費、娯楽費や交際費、被服費等の毎月の支出額が異なる項目です。

こちらは、節約しようと思えばいくらでも節約することができますが、節約するためには、各項目の支出が毎日どの程度あるのかを把握する必要があります。

ここで記載した項目は一例ですが、最低限この程度は網羅していなければ、正確な家計簿は作成できないと思いますので、頑張って細分化していきましょう。

節約可能な項目の洗い出しにより初めて節約が可能となる

そして、上記のように、項目を細分化できたら、家計簿をつけた後に最も重要なのは、節約可能な項目の洗い出しを行うことです。

主には、食費や娯楽費等の節約しやすい項目から手をつけていくべきですが、毎月の支出が常に厳しいようであれば、持ち家の方は住宅ローンの支払いを減らせるよう銀行に要請したり、賃貸住宅に住んでいる方は家賃の安いアパートへ引っ越ししたりする等固定費の削減を行う方が効果的です。

家計簿をつけるには手書き・エクセル・アプリのどれがベストか?

上で述べた通り、現在の家計簿は、手書き・エクセル・アプリの3種類を使っている方がほとんどです。

どれが使いやすい感じるかは個人差があると思いますが、今回は、個人的に最もメリットが多いと感じる家計簿アプリについてご紹介します。

なお、最近は家計簿アプリと言っても、様々な機能を持つものがリリースされています。

その中でも私が、便利な機能だと思った代表的なものを挙げていきます。

出先でも入力できる

家計簿をつけるのを途中で辞めてしまう理由として最も多い、「毎日の入力の面倒さ」に悩んでいる方は多数いると思います。

その原因の一つは1日分の入力をまとめて行っていることですので、スマホアプリであれば、購入後にすぐ入力可能なため、日々の入力の煩わしさが軽減します。

資産管理機能

銀行の口座やクレジットカードのほか、年金や株式投資などと連動して、登録した資産を管理できる機能です。現金以外の資産もまとめて管理することができますので、収入と支出だけでなく、資産の管理も同時にできる便利な機能です。

レシート読み取り機能

スマホのカメラでレシートを読み込むことで、自動的に支出が入力される機能です。

上でも触れましたが、家計簿作成における最大の難関である毎日の入力の面倒さに対して、最も効果的な機能と言えるでしょう。

上記はあくまでも一例であり、使う方によっては、さらにメリットがあると思います。

おすすめする家計簿アプリはマネーフォワードME

現在、家計簿アプリは様々な企業が提供するサービスがあります。

その中でも最もオススメするのが、「マネーフォワードME」です。

テレビCMやネット広告でも山本美月さんが出演されており、知名度が高いアプリです。

マネーフォワードMEがオススメ出来る理由は、上記の便利な機能が備わっている上、金融機関やクレジットカード会社、ネットショップ等の金融サービスとの連携数が最も多い点です。

連携サービスが多ければ、自動反映が多くなり、煩雑な入力の手間が省けます。

有料版を利用すれば複数年度の管理が可能

マネーフォワードMEは無料でも利用できますが、唯一のデメリットは、単年度の管理しかできないことです。

これは、有料版(月額500円)に切り替えれば管理可能となりますが、アプリの課金に抵抗感がある方もいると思います。

しかし、手書きの家計簿で管理する場合でも、書店等で紙の家計簿を購入する必要がある上、月額500円は少々高額に感じたとしても、それを補って余りある機能が充実していますので、検討する余地はあると思います。

ただ、初年度は無料から始めても問題はありませんので、お試し感覚で下記のリンクからダウンロードしてみてください。

まとめ

常に家計の管理を行うことは、家計の現状を知るだけでなく、将来の貯蓄を行う上で非常に重要です。

単身世帯や共働き世帯で収入に余裕がある方でも、いつ減収となるかわからない時代(私はこれで停滞間に合いました。)ですので、早めに家計簿の作成を行うようにしましょう。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

赤字計上で倒産の危機?ソフトバンクショックは起こり得るのか?

皆さんこんにちは。

2020年5月18日に発表されたソフトバンクグループの2020年3月期決算は、過去に類を見ない大赤字となりました。

今回は、1兆3646億円もの営業損失を出したソフトバンクグループが倒産まで追い込まれる可能性について考察していきます。

投資会社と化したソフトバンクグループは資金調達ができなくなると倒産する?

ソフトバンクグループの2020年3月期連結決算は大幅赤字

ソフトバンクグループが発表した2020年3月期連結決算は、本業のもうけを示す営業利益が、2兆円超の利益が出ていた2019年3月期から一転し、1兆3,600億円余りの巨額の損失を計上しました(下図1、「2020年3月期ソフトバンクグループ決算短信・損益計算書」参照)

【図1】

出典:2020年3月期ソフトバンクグループ決算短信・損益計算書

また、当期純利益も8,000億円超の損失となり、前期に比べ2兆2,000億円超の減益となりました。

ソフトバンクグループが通期決算で営業赤字、最終赤字となるのはどちらも15年ぶりで、過去最大の赤字となりました。

また、赤字となった要因は、ソフトバンクグループが将来の有望性を見込んで投資を行った企業(ユニコーン企業と言われます。)のひとつであるアメリカのシェアオフィス大手、WeWorkの経営悪化による損失7,208億円を計上したことに加え、新型コロナウイルスの感染拡大による影響を受け、アメリカのウーバー・テクノロジーズ等、WeWork以外のソフトバンク・ビジョン・ファンド(SVF)による投資先企業の価値が減少したことが大きく響きました。

2020年3月期が巨額の赤字となったことを受け、4兆5000億円分の資産を1年かけて売却することで負債の削減などに充てる方針を示しています。

ソフトバンクグループは倒産する可能性があるのか

ソフトバンクグループは大赤字を計上したことから、倒産する可能性があるのではないかという方が投資家の中にはいます。

果たしてその可能性があるのかというと、私の個人的な意見では限りなく低いと思います。

その理由は、ソフトバンクグループのキャッシュフローにあります。

ソフトバンクグループのキャッシュフローは良好

企業の資金繰りが確認できるキャッシュフロー計算書を確認すると、ソフトバンクグループの現預金3兆3,690億円と2019年3月期に比べ減少はしているものの、まだまだ余裕があることがわかります(下図2「ソフトバンクグループ決算短信・キャッシュフロー計算書」参照)。

【図2】

出典:ソフトバンクグループ決算短信・キャッシュフロー計算書

また、本業の資金繰りがうまくいっているのかを示す営業活動によるキャッシュフローは、1兆1,178億円と2019年3月期に比べ500億円程度しか減少していません。

なお、投資活動によるキャッシュフローや財務活動によるキャッシュフローを考慮すると会社全体のキャッシュフローはマイナスとなりますが、マイナスとなった要因はSVFへの追加投資が原因です。

投資活動によるキャッシュフローがマイナスとなるのは、将来有望な企業や事業への投資ですので、マイナスとなることが必ずしも経営悪化につながるわけではありませんので、心配は要らないと思われます。

そして、損益計算書上で赤字でも営業活動によるキャッシュフローがプラスになっていれば、倒産する可能性は低くなります。

なぜ赤字なのに営業キャッシュフローがプラスなのか

損益計算書と営業活動によるキャッシュフローは似て非なるものです(特に投資会社は)。

なぜなら、損益計算書に表されるのは収益と費用であり、キャッシュの増減を表しているものではないからです。

営業活動によるキャッシュフローを簡単な算式で表すと下のようになります。

営業活動によるキャッシュフロー=当期純利益+資産の処分(評価)損+減価償却費

なぜ、資産の処分損がプラスになるかというと、損益計算書では資産の処分損は利益を減らす要因になりますが、資産を売却しているわけではありませんので実際にキャッシュが出て行っているわけではないからです。

なお、通常の企業であれば、損益計算書と営業活動によるキャッシュフローはある程度リンクすることが多いです。

通常の企業では、売掛・買掛で数ヶ月のタイムラグはありますが、商流が決まっている会社であれば、月々のキャッシュの動きは平準化されているからです(もちろん取引先の倒産や取引の終了により突発的なキャッシュフローの変動はあるかもしれませんが)。

しかし、ソフトバンクグループは、携帯事業を切り離して子会社化しましたので、ほぼ投資会社と化しています。

そのビジネスモデルは、簡単に表すと「銀行からの借入や社債発行によりキャッシュを手元に用意する」→「そのキャッシュで有望企業に投資をする」→「投資した企業の株価が上昇すれば利益を計上する」または「投資した企業の株価が下落すれば損失を計上する」となります。

そして最初に投資したキャッシュが手元に戻ってくるのは、投資先の株式を売却したときです。

ですので、たとえ投資したユニコーン企業の株式評価が下がったことにより、損益計算書上で赤字となっていても、売却さえしていなければキャッシュ不足による倒産は防ぐことができます。

ソフトバンクグループのキャッシュフロー計算書を見てみると、実際に「ソフトバンクビジョンファンド等のSBIAの運営するファンドからの投資損益」は1兆8,448億円の損失がキャッシュの増加として記載されています。

まとめ

ソフトバンクグループの損益は赤字となっていますが、これが原因となって倒産することはすぐにはないと思われます。

しかし、このような状況がいつまでも続けば、財務状況は悪化していきますので、SVFの投資先の企業には一刻も早い業績回復が求められることは間違いがありません。

クリックしていただけると喜びます!Twitterフォローとブクマもよろしくお願いします!

住宅ローンの延滞で優遇金利が無効に?利息が突然高額になる可能性は?

皆さんこんにちは。

新型コロナウイルスの感染拡大により、金融機関からの借入の返済が滞る方が増加しています。

今回は、借入の中でも特に延滞に気をつけなければならない住宅ローンについて、なぜ延滞をしてはいけないのか解説していきます。

住宅ローンを延滞すると家が競売される?一家離散の危機を防ぐためには?

住宅ローンを一回でも延滞すると支払利息が倍増する可能性がある

現在、住宅ローンの借入を行っている方のほとんどは、優遇金利による金利低減を受けています。

優遇金利とは、金融機関がそれぞれ設定している所定の条件を満たす借入申込者に対して、店頭基準金利より低い金利で借入を行うことができる制度です。

変動金利を例に挙げて解説すると、店頭基準金利は2.475%と金融機関が決めていた場合でも、金融機関が定める条件を満たしていれば、借入の際の適用金利が低くなります(多くの金融機関では0.4〜0.7%の間です)。

この低減された適用金利のことを優遇金利といい、借入者は優遇幅1.975%の金利引き下げの適用を受けています。

借入を行う時にはあまり気にされなかったかもしれませんが、優遇金利を受ける際には「金利引き下げに関する特約書(以下、特約書)」のような特約を結んでいる筈です。

優遇金利が適用される所定の条件は、多くの場合、給与振込口座の指定や公共料金の引落とし口座の指定、クレジットカード加入など複数の条件を満たす必要があります。

住宅ローンの返済を滞納すると金利優遇特約が解除される

フラット35を扱う住宅金融支援機構によると平成30年度に「破綻」「3カ月以上滞納」「貸出条件緩和(毎月の返済額の減額等)」等で当初の契約による返済が不可能となっている人の割合は、3%〜4%となっています。

この中でも特に問題なのが「滞納」です。

その理由は、借入を行っている方にとって、破綻や返済額の減額に比べれば、「1回や2回程度なら延滞しても大丈夫そう」と軽く捉えている方が多々いるからです。

しかし、その考えは間違いであり、延滞は1回でも行うと、上述した特約書が無効となり、適用金利が店頭基準金利になってしまう可能性があります。

これは、どの金融機関の特約書でも必ず「延滞等により債務者(借入人)の信用状況が悪化した場合は金利低減の特約が解除されても意義ありません。」等の記載に該当する条文があると思います。

つまり、金融機関の判断でいつでも優遇金利の適用を解除することができるということです。

もちろん、ほとんどの金融機関では、1回延滞したくらいでは、事前通知なく優遇金利の適用を解除することは無いと思います。

しかし、これはあくまでも偶然入金を忘れる方や、やむを得ない事情で延滞せざるを得ない方がいる可能性があるためであり、金融機関からの入金依頼を無視したり、2回(2ヶ月)以上延滞したりしたときは優遇金利が無効となる可能性は十分あります。

そして、優遇金利は1度適用除外になると、再度適用されることは基本的にはありませんので、延滞には注意が必要です。

優遇金利の適用が解除されると毎月の返済額が増加する

現在、多くの金融機関の変動金利は非常に低い水準で推移しています。

例えば、三菱UFJ銀行の変動金利の適用金利は0.625%であり、店頭基準金利は2.475%です。

仮に残債額が1,000万円、返済残存期間が10年とすると、

優遇金利0.625% → 毎月返済額85,986円

店頭金利2.475% → 毎月返済額94,156円

と毎月の返済額は1万円近く増加します。

ただでさえ返済に困窮しているにもかかわらず、さらに返済額が増加することになります。

返済が厳しくなった場合はどうすれば良いのか

毎月の返済が厳しくなってくると、金策を考える余裕がなくなりがちですが、延滞をしてしまってからでは遅いため、以下のような対応を行うと良いでしょう。

金融機関に相談する

これが最も迅速かつ簡易な方法だと思います。

もし、返済が困難になることがわかったら、すぐに借入中の金融機関に「返済猶予の条件変更を行いたい」と相談することが大切です。

「延滞する可能性があると金融機関に伝えると、印象が悪くなり今後の取引が心配だ」と考えている方がいるかもしれませんが、それは間違いです。

逆に、延滞する等の不義理な対応をしてしまう方が金融機関の印象は悪くなります。

また、住宅ローンの場合であれば、金融機関は金融円滑化法に基づく対応により、条件変更の申込に対応する努力義務がありますので、難色を示す金融機関の担当者がいた場合は、下記の記事を参考に対応してください。

給付金や制度融資で返済

リーマンショックやコロナショック等の対外的な要因による返済困窮者には、政府の緊急経済対策による給付金や政府系金融機関である日本政策金融公庫による無利子貸付等の支援がありますので、有効に活用しましょう。

しかし、給付金や無利子貸付は募集が始まると、多くの申込が殺到するため、事務処理が追いつかず、時間がかかる可能性がありますので注意が必要です。

まとめ

今回は住宅ローンの延滞がいかに恐ろしい結果に繋がってしまうのかを解説しました。

金融機関は破産されるくらいなら条件変更で急場を凌ぎたいと考えますので、すでに返済に苦慮している方は、一度金融機関に相談だけでもしてみましょう。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

不動産価格の評価は収益還元法で行う?DCF法や積算法との違いは?

皆さんこんにちは。

不動産投資を行う際に、購入価格が適正かどうかを調べることは非常に重要であり、投資で成功している方々は必ず、購入前に不動産の価値を自分で調べています。

今回は不動産の価値を調べる上で最もポピュラーな収益還元法について解説していきます。

また、物件の価格ではなく、収益性をさらに詳細に求める方法について下記の記事で記載していますのでご参照ください。

不動産投資に失敗しない不動産価値の調べ方!

収益還元法とは?

収益還元法とは、不動産の収益性に着目して評価を行う不動産価値の算出方法であり、直接還元法とDCF法の2つの方法があります。

直接還元法とは

直接還元法は、1年間の純利益(不動産から得られる収入から経費を引いたもの)を還元利回りで除すことで不動産の価格を求める方法です。

具体的な算式は以下の通りです。

直接還元法:不動産価格=1年間の純利益÷還元利回り

例を挙げると、1年間の収益が300万円、経費が50万円、還元利回りが5%の物件で計算してみると、(300万円−50万円)/5%=5,000万円となります。

この数字をどのように活用するかというと、この物件は5,000万円より安ければ割安であり、金融機関からは5,000万円までなら融資を受けることができる可能性が高いと事前にある程度予測を立てるために使います。

不動産投資は金融機関から融資を受けることができなければ、そもそも始まらないため、金融機関がどの程度融資をしてくれるのかを事前に予測することは非常に重要です。

なお、不動産投資における純利益とは、家賃等の収入から管理費などの費用を差し引いたものです。

建設したばかりの物件では、収入に対する費用率は20〜30%程度と言われています。

また、計算に必要な1年間の収入額は不動産会社へ依頼してレントロール(家賃表)を作成してもらえば算出可能であり、費用についても平均的な管理費や固定資産税は不動産会社が教えてもらえます。

ただし、不動産会社が作成するレントロールは、ざっくりと作成していることが多いため、エビデンス(作製根拠)を求めるようにしましょう。

還元利回りの算出方法

還元利回りは不動産がもたらす投資利回りのことで、キャップレートとも呼ばれます。

あまり還元利回りの求め方を解説しているサイトはありませんので、詳しく解説していきます。

還元利回りの算出方法は、不動産鑑定評価基準に記載があります。

①類似の不動産の取引事例との比較から求める方法

②借入金と自己資金に係る還元利回りから求める方法

③土地と建物に係る還元利回りから求める方法

④割引率から求める方法

⑤借入金償還余裕率から求める方法

この中でも①が最も正確な利回りを求めることができると思われます。

具体的には、周辺で販売されている物件の還元利回りをを不動産会社や金融機関に確認すればわかります。

金融機関は融資を前提とした顧客からの要望であればある程度は応えてくれますので分からないことがあれば活用するようにしましょう。

なお、同じエリアの似たような物件の利回りを確認したら、その物件と投資対象物件を比べ、築年数が浅く、駅からの距離が近い等好条件があれば利回りを高く、逆の場合は利回りを低くすることで利回りを算出するようにしましょう。

DCF法とは

DCF法は、ディスカウントキャッシュフローの略であり、物件の保有中に得られる純利益と売却時の物件の予想売却価格を現在の価値に割り引き、その合計額を不動産価格とする方法です。

なお、その根底には、今の100万円と10年後の100万円では価値が違うため、10年後の100万円の現時点の価値は100万円から割り引く必要があるという考え方があります。

例えば、今100万円があれば10年間株式投資を行えますので、利益や配当金による利益を得ることができる一方、逆に長く投資を行えばリスクは増えることから、どちらにせよ現在の100万円のほうが価値が高いといえます。

これを不動産価格の算出方法として考えると、年間200万円の家賃を得られる物件を5年後に1,000万円で売却すると、物件価値は2,000万円といえます。

一方、DCF法を用いた場合は、年々家賃は下がること等を想定して、現時点で想定される家賃から割り引くと同時に、物件価格も割り引いて考えます。

割引率が3%であれば、

1年目の家賃は200万円÷(1+0.03)=194万円

2年目の家賃は100万円÷(1+0.03)²=188万円、

3年目は…と年々減少していきます。

物件価格も同様に1,000万円÷(1+0.03)⁵=862万円となるため、862万円+915万円=1,777万円となります。

DCF法の計算式

具体的なDCF法の計算式は以下の通りです。

DCF法:不動産価格=毎期得られる純収益の現在価値の合計+将来の売却価格の現在価値

例えば、1年間の収益200万円、経費50万円、保有期間5年間、割引率3%、売却時の想定価格1,000万円の物件で計算してみましょう。

1年目:200万円-50万円÷(1+0.03)=145万円

2年目:200万円-50万円÷(1+0.03)²=141万円

3年目:200万円-50万円÷(1+0.03)³=137万円

4年目:200万円-50万円÷(1+0.03)⁴=133万円

5年目:200万円-50万円÷(1+0.03)⁵=129万円

1,000万円÷(1+0.03) ⁵=862万円

145万円+141万円+137万円+133万円+129万円+862万円=1,547万円

となります。

銀行は賃貸住宅ローンの担保評価に収益還元法と積算法を使う

収益還元法以外の算出方法には、対象となる不動産をもう一度建てるとかかる価格(再調達価格といいます)と土地の価格の合計で評価する原価法や、土地と建物をそれぞれ評価時点の価値を算出し、それを合計する積算法があります。

金融機関は、融資を行う際に住宅ローン等の生活ローンでは、担保評価に積算法を使うことがほとんどです。

しかし、不動産投資に対する融資の場合は、積算法だけでなく、収益還元法も用います。

これは、不動産の収益と物件の売却で返済が賄えるかを金融機関が重視しているためであり、収益還元法で算出された価格を融資金額とする金融機関もありますので、必ず相談前に自身で計算する必要があります。

まとめ

収益還元法を用いて不動産価格を求めることがいかに重要なのかをこの記事では紹介しました。

不動産投資は、いかに事前により詳細な計画を立てるかが最高の鍵となりますので、収益の計画だけでなく、出口まで見据えた計画を立てるようにしましょう。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

上場企業が倒産すると保有株式はどうなる?100%減資と99%減資の違いとは?

皆さんこんにちは。

2020年5月15日、とうとう新型コロナウイルスの影響を受けて、東証一部上場企業であるアパレル大手の株式会社レナウンが民事再生開始決定を受けました。

新型コロナショックによる上場企業の倒産はこれが初となるとのことですが、今回は、上場企業が倒産すると、株主がどうなってしまうのか解説していきたいと思います。

新型コロナショックによる上場企業の倒産で株主の保有株式の価値が0円になる?

民事再生手続と会社更生法の違いは?破産とは違うのか?

実は「倒産」と一口に行っても様々な種類があり、倒産した企業を残すか残さないかで対応が異なります。

倒産した企業を残して再建する場合は、会社更生法と民事再生法が適用されます。

会社更生法は、1952年に制定された株式会社向けの法律であり、主に大企業を対象としています。

一方、民事再生法は、個人や株式会社以外の法人にも適用可能なであり、2000年に施行されています。

会社更生法に比べると民事再生法の方が再建手続きが簡単であり、中小企業でも円滑に経営再建に取り組むことを可能としています。

また、この2つの法律では、経営陣への対応が顕著に異なります。

会社更生法は、裁判所に選任された管財人が再建にあたるため、旧経営陣は経営責任をとって退陣しなければなりません。

一方、民事再生法では、経営陣の退陣は必須ではありません(ある程度の規模の企業であれば、退陣するパターンがほとんどだと思いますが)。

つまり、現経営陣が他企業から支援を受ける等でスピード感をもって経営を再建したい場合には、上場企業の倒産でも民事再生法を申請する場合もあるということです。

なお、会社自体が清算されてなくなってしまう場合は「破産」となります。

ですので、上場企業が倒産した場合は、会社更生法や民事再生法が適用されるのか、それとも破産するのかによって株価に与える影響が異なるのです。

債務超過の場合は株式の価値は0になる

企業が破産する場合は、そのほとんどが債務超過ですので、企業に資産価値はなく、株主への分配はありません。

つまり、株式の価値は0ですので、紙屑同然となります。

ですので、破産により上場廃止となる場合は、株価は最低額の1円となることが多々あります。

一方で、会社更生法や民事再生法が適用される場合は、株式の価値が0にならない可能性があります。

もちろん、「0にならない可能性がある」程度なのですが、将来的に再上場する、後述する上場廃止の回避がなされる等の期待感から株価が10円〜20円程度の値がついた状態で推移することがままあります。

これを踏まえると、今回の新型コロナショックで倒産した(株)レナウンは、下記図の通り、2019年12月末時点では、簿価では15,335百万円の自己資本がありますので、債務超過とはならない可能性があります。

つまり、企業の存在は無くならず、その上、負債を整理すれば資産が残る可能性があるわけですから、上場廃止が決定するまでは株価が乱高下するかもしれません。

(とはいえ、利益剰余金は▲26,153百万円ありますので、清算時までに債務超過となっていないかはわかりませんが…。)

【図】

出所:株式会社レナウン2019年12月期有価証券報告書

資産超過となる場合でも「100%減資」が行われると価値は0になる

会社更生法や民事再生法が適用される場合は、大手のスポンサーが新たな出資を行い、その資金により経営再建が始まります。

通常、経営再建が始まる時には、倒産前からの株主が保有する株式は100%減資して、完全に価値をゼロにします。

新たなスポンサーからすると、既存の株主にも倒産したことに対する責任があると考えますし、それは経営上当然のことだからです。

しかし、ごく稀にですが、倒産前からの株主が保有する株を100%減資せず、僅かに価値を残すケースがあります。

その中でも可能性としてあり得るのが、「99%減資」です。

なお、実は99%減資が行われても、純資産上の株式の簿価が減少するだけであり、株式数は変わらないため、株主の権利には何ら影響がありません。

つまり、権利的に見れば1%減資でも99%減資でも何ら変わりはないといえます。

また、株式の価値としてみても100%減資の場合は価値が0になりますが、 99%減資を含むそれ以下の減資では、累積赤字(利益剰余金の欠損)の補填に充てる等の帳簿内の移動があるだけなので実際の価値に変わりありません。

しかし、スポンサー的には既存の株主に権利を与えたままでいると、邪魔な存在にしかなりえませんので100%減資以外の対応はほぼないと考えた方が良いでしょう。

まとめ

倒産した会社の株は、その発表後にはただのマネーゲームとなってしまいます。

倒産したにもかかわらず、ストップ高やストップ安を繰り返すこともあり、高値づかみしてしまうと、上場廃止まで売れなくなったり、100%減資により紙屑に変わったりする可能性もあります。

少額で投機的に買う程度であれば面白いかもしれませんが、多額の資金でギャンブルをしてしまうのはやめた方が良いと私は思います。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

銀行株が不況時にこそ株価が上がる可能性がある理由

皆さんこんにちは。

最近は大分値を戻してきていますが、新型コロナウイルスの影響で世界中の主要株価は軒並み下落しています。

今回は、その中でも特に低迷している銀行株が今後見直される可能性について解説していきます。

新型コロナウイルスの影響で融資要請が殺到する銀行の株価は上昇するのか

新型コロナウイルスの感染拡大により収支が改善する可能性

新型コロナウイルスの感染拡大で、資金繰りに窮する企業が続出しています。

その結果、銀行には融資要請が殺到していることから、この状況は貸出残高の伸び悩みに苦しんでいた銀行にとっては追い風のように思えます。

また、今回のコロナショックで興味深いのは、銀行に融資を要請しているのが、銀行借入の依存度が高い中小企業だけではなく、金融市場から資金調達可能な大企業も、手元資金確保のために銀行からの融資に頼っている点です。

中でもトヨタ自動車は、三菱UFJ銀行と三井住友銀行に1兆円の融資枠の設定を要請し、その他にも日産やソニー、リクルート等の大企業や大手を含む航空会社等がメガバンクや地銀へ協調融資の要請を行いました。

これは、リーマン・ショックの際と同様の現象であり、今後はさらに融資残高は増加することが見込まれます。

全ての融資要請に対応すると銀行は破綻する可能性がある

上記では、銀行業界は追い風を受けているような状況であることをお伝えしましたが、一概にそうとは言えません。

なぜなら、コロナショックによる新規融資を含め、貸出した債権が返済不能に陥った場合は、その債権全額が損失になる可能性があるからです。

もちろん銀行は突然貸出債権が損失にならないよう、決算時に「自己査定」といわれる処理を行い、倒産しそうな企業に対しては、貸倒引当金※を積んで備えています。

※あらかじめ貸倒リスクのある債権に引当金を積んでおくことで、翌年度以降の貸倒に備えること。

また、メガバンクの当期純利益は数千億円、大手地銀の当期純利益でも数百億円ありますので、貸出残高が数千万円〜数億円の中小企業が数社倒産したくらいではそこまでダメージはありません。

しかし、今回のような突発的の不況では、銀行が予想していなかったような企業が倒産する可能性があることや、中小地銀の利益は数十億円〜数億円の場合も少なくありませんので、倒産する企業が少し増加すると一気に赤字となってしまいます。

新型コロナウイルスの影響による緊急融資は公的資金を利用すれば問題ない

しかし、私自身は銀行の業績が下向く可能性は非常に低いと思っています。

なぜなら、銀行が全リスクを負うプロパーの事業資金は、不況時においては、よほど業績が好調な企業でなければ厳しい審査がなされることから、新型コロナウイルスの影響が出てからの新規融資において回収できなくなる可能性は低いと思うからです。

もし、銀行でプロパー融資が厳しいと審査上判断されれば、信用保証協会による保証を付けての融資を行いますが、その場合は銀行にとってはノーリスクですので、業績には関係がなくなります。

また、現在は、経済産業省が中心となって、中小企業向けの実質無利子無担保融資が行われています。

また、それ以外にも中小企業や個人事業主が利用できる制度融資は沢山あります。

詳しくは下記記事をご覧ください。

つまり、わざわざ民間の銀行がリスクを負って、経営支援を行う必要がないのです。

また、銀行は収益だけではなく、自らの財務についても適正に保たなくてはいけません。

これは国際的な枠組みで定められていることですので、むやみにリスクを冒して、返済が見込めないような企業に貸出を行うことはできません。

これをバーゼル合意といい、金融機関の自己資本比率等の基準を定め、その健全性を保つことを目的としたものです。

詳しくは、下記記事をご覧ください。

融資担当者には生き残る企業を見極める目利き力が求められる

上述したように、銀行は不況でも生き残る企業とそうでない企業を見極め、自らの収益及び財務状況を適正に保つ必要があります。

その一方、連鎖倒産が起きるような事態を回避するよう、将来の収益性が見込める企業には支援を行う必要もあります。

つまり、現状はコロナショック以前とは明らかに異なり、銀行優位な状況にあるのです。

そして、銀行はこの状況をチャンスと捉えて存在感を発揮するべきです。

例えば、現状では収益性や財務的に安全性が低い企業でも、伸びそうな新規事業や高い商品クオリティのある企業はあります。

そうした企業の販路の拡大可能等の経営支援を行うことで、他の取引先とのM&A(企業の合併・買収)やビジネスマッチングを行い、融資によらない支援を行うこともできます。

そして、そういった支援により業績が上向けば、新規融資を行うことができるようになり、その企業との関係をさらに深めることができます。

逆に、上述したような対応ができない銀行は、存在価値のない銀行として、生き残りが難しくなるでしょう。

銀行株はあまりにも割安すぎる

銀行は現在、株式市場においてはかなり厳しい評価を受けています。

例えば、株価が割安であるかを判断する指標として代表的な「PBR(株価純資産倍率)※」は、1倍を下回ると割安とされますが、その1倍を下回る地銀は東証1部上場でも20行以上存在しています。

※株価÷1株当たり純資産で算出される。

つまり、そのような銀行は、株式市場からは投資する意味はない」と見られているということです。

その背景には、マイナス金利の導入により低金利が続き、収益環境が厳しいことが挙げられますが、メガバンクや首都圏の大手地銀が保有する債権や有価証券を全て売却して手元に残る資金が簿価を下回ると投資家から判断されていることには違和感を感じます。

また、銀行株が上昇するのに必要となるのは、主業である貸出業務が、金利上昇により収益改善することです。

これは、マイナス金利政策が終われば、ある程度回復する見込みがあります。

また、銀行は景気全体の影響を受けやすく、コロナショックでも大きなダメージを受けましたが、今後新型コロナが収束に向かい、景気が徐々に回復することが見込まれますので、株価は現在の水準からは上昇することが想定されます。

銀行株は配当利回りが段違いで高い

銀行株の最大の魅力は、配当利回りの高さです。

これは、単純に株価に対しての当期純利益が高水準であると捉えても良いと思いますが、東証1部の銀行では、あおぞら銀行の8%程度を筆頭に、メガバンクは6%前後で、その他の大手地銀でも5%を超える銀行が複数行あります。

銀行株を中長期で持っていれば、景気回復時に株価が上がる可能性があり、たとえ株価が変動しなかったとしても、高額な配当を得ることができるということです。

つまり、キャピタルゲインとインカムゲインの双方を狙える、投資対象としては魅力的な株だと言えます。

まとめ

銀行株は今後、上昇する可能性が高いと思いますが、新型コロナウイルスの影響が長引けば、逆に最もダメージを受ける可能性もある業種です。

本記事はあくまでも私見であり、投資は自己責任で行うようよろしくお願いします。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

コロナウイルスの影響による不景気でインフレは起こりうるのか?

皆さんこんにちは。

新型コロナウイルスの感染拡大による影響を受け、テレビや新聞、ネット記事では有識者によりインフレーションが起こる可能性が指摘されています。

今回は、有識者が指摘するように、インフレーションは実際に起こるのかを検証していきたいと思います。

コストプッシュ・インフレとスタグフレーションが起こると庶民の懐はさらに厳しくなる?

スタグフレーションとは?

まず、冒頭で私が使用したインフレーションという言葉は、もしかしたら今回のような不景気下においては、正しい表現ではありません。

不景気下に起こるインフレーションのことをスタグフレーションと言い、明確に区別がされています。

経済学的に見ると、インフレには2種類あります。

ひとつは需要の伸びが大きく、供給が追い付かなくなることで発生するディマンドプル・インフレであり、もうひとつは、何らかの理由で供給側のコストが上がることにより発生するコストプッシュ・インフレです。

一般的に好景気の時に起こりやすいディマンドプル・インフレのことをインフレーションと言います。

その一方、コストプッシュ・インフレは原材料等の高騰で起こりますので、景気に関係なく起こるインフレですが、不景気下で起こりやすく、その場合はスタグフレーションとも言われます。

例えば、1973年に発生したオイルショックでは、原油価格が一方的に上昇したため、あらゆる製品の価格が上昇し、供給量が減ったのに対し、需要は変わらなかったため一気にインフレが進むこととなりました。

コロナウイルスの影響で中央銀行の金融緩和が進むとスタグフレーションにつながる可能性

新型コロナウイルスの感染拡大の影響を受けて、世界各国の中央銀行は金融市場の安静を目指して、積極的な資金供給を行っていることは、過去の記事で解説しました。

これは、金融市場の安定だけでなく、政府による巨額な財政出動を資金調達するために必要となります。

そして、金融市場の資金量が減少すると金利が急騰するため、それを防ぐためにさらなる金融緩和が必要となりますが、それがインフレにつながると危惧されているのが現状です。

では、過去に発生したリーマンショック等のバランスシート不況の際はなぜインフレは起きなかったのかというと、当時、政府が巨額の財政出動を行っていた時に、民間の企業や家計はバランスシートの修復のために、内部留保を進め、借金の返済を進めたため、金融市場には資金がジャブジャブだったのです。

しかし、今回のコロナショック(パンデミック不況)では政府だけではなく、売上が急減した企業や、収入の減少が起きた家計でも手元資金を取り崩したり、緊急融資を受けたりするため、金融市場の資金量は減少しています。

ですので、リーマンショック時にスタグフレーションが話題とならず、今回のコロナショックでは話題となっているのです。

さらに金融緩和が進んでもスタグフレーションとなる可能性は低い

上記で解説した通り、現在の状況は理論上、スタグフレーションが起こりやすい状況に見えますが、私はその可能性は低いと考えています。

なぜなら、今回の政府と民間の借入は、インフラの加速につながるような需要拡大期の借入ではなく、収入や売上が減少した家計や企業の経費支払いに充てられるからです。

実際に需要の落ち込みを受けて石油価格が低迷する等、物価統計は下がってきています。

さらに、コロナショックに入る前の先進国ではゼロ金利以下の政策金利を掲げていたため、民間企業は内部留保をため込んでいました。

これには、2つの理由があり、①国内の設備投資よりも新興国への投資の方がリターンが見込めたことと、②リーマンショック時に植え付けられた借入を行うことへの拒絶意識を依然として持ち続けていたことが挙げられます。

ということは、コロナショックが終わった後も、上記の2つの理由が変わらなければ、先進国の民間企業では資金余剰の状態が続くことになり、これ以上の金融市場のタイト化は起こり得ないため、スタグフレーションとなる可能性は低いと言えます。

民間企業の内部留保はさらに過剰となる可能性も

コロナショックを受け、多くの民間企業や家計は貯蓄の重要性に再び気づいたと思われますので、リーマンショックの際と同様、またはそれ以上に内部留保を行う可能性があります。

また、新型コロナウイルスは第二波、第三波があるとも言われていますので、第一波がある程度収まれば、すぐにでも内部留保の積み増しに動き始めるでしょう。

なお、もしそのような動きが起こり、金融市場が従前よりも資金余剰になれば、中央銀行は金融市場を引き締めの方向に向かわせることが想定され、そうなればインフレが起こるリスクは低いと思われます。

まとめ

新型コロナウイルスの影響でインフレが起こる可能性は低いと思われますが、どのようなことが起こるかを確実に予測することは誰にもできません。

当記事はあくまでも私の私見であり、常に様々な方面からの情報を集めておく方が良いでしょう。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

金融円滑化対応とは?銀行は事業融資だけでなく住宅ローンにも対応する?

皆さんこんにちは。

新型コロナウイルスの感染拡大により、資金需要が高まった結果一躍脚光を浴びている金融業界ですが、注目されているのは新規融資だけではありません。

今回は、顧客が融資やローンが返せなくなりそうな場合に金融機関が行う条件変更と金融円滑化対応について解説していきます。

銀行融資の返済が厳しくなった時は金融円滑化対応が可能!新型コロナウイルスの影響による対応は?

金融円滑化対応とは?

俗に言う金融円滑化対応とは、平成21年12月4日に施行された時限立法「中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律(通称「中小企業金融円滑化法」、「モラトリアム法」ともいう)」に基づき、日本国内の金融機関が行なっている資金の供給や条件変更等を円滑に行う対応です。

中小企業金融円滑化法は、平成25年3月末に期限を迎えましたが、金融庁等からの指示により同法に基づき対応を行っているため、金融円滑化対応と言われています。

主に、金融機関による貸し渋り・貸し剥がし対策のために立法され、同法により、金融機関は債務者から貸出条件の変更の申込があった場合は、その申込に応じるよう努力する義務、そして新規融資に応じる努力する義務を定めました。

貸し渋り、貸し剥がし等のリーマンショック時の金融機関の対応については、下記の記事をご覧ください。

同法が制定された当初は、金融機関が過剰に反応したため、ほとんどの条件変更申込が応諾されたことから、中小企業の倒産や破綻を防ぐことができました。

しかし、本来であれば条件変更に応諾するのが困難な企業にも対応してしまったため、「ゾンビ企業」とよばれる経済のサイクルの中で淘汰されるべき企業まで生き残らせてしまったデメリットもあります。

金融円滑化の対象資金は事業融資と住宅ローンのみ

同法は名前の通り、リーマンショックにより経営が悪化した中小零細企業を対象としていました。

しかし、実は住宅ローンの債務者も支援の対象となっていました。

そして、それは現在行われている金融円滑化対応でも同様ですので、(新型コロナウイルスの感染拡大による影響を含む)返済能力の低下等で毎月の返済が厳しくなれば、住宅ローンでも返済猶予や最終期限の延長に応じてもらえます。

金融円滑化対応のメリットとデメリット

上記で解説した通り、金融円滑化対応は金融機関の条件変更申込応諾への努力義務がありますので、同じ貸出条件変更でも金融円滑化対応の方が応諾される可能性は上がります。

しかし、法律による縛りがなくなった今、条件変更の申込を単純な条件変更として審査を行うか、金融円滑化対応として審査を行うかは金融機関に委ねられています。

また、金融円滑化対応は金融機関にとって面倒な手続きが多数あるからです。

多くの金融機関では、役員クラスが委員となる「金融円滑化委員会」等の専用の審査機関を設け、応諾の可否を決めたり、同委員会に至るまでに通常の審査とは異なる資料の作成が求められます。

ですので、可能であれば金融機関の担当者は労力をかけずに済む通常の条件変更として、申し込みを処理しがちです。

しかし、上記でも触れた通り、金融円滑化対応は「顧客からの条件変更申込があった場合は応じる努力義務がある」としていますので、顧客から「金融円滑化対応として申し込みたいです」と伝えることで、応諾せざるを得なくなります。

つまり、顧客が金融円滑化について知っているか否かで融資担当者の申込の捌き方が変わる可能性があるのです。

金融円滑化対応を金融機関に行ってもらうためには

上記で記載した通り、前提としては、条件変更の申込みを行う債務者が金融円滑化対応の詳細について知っている必要があります。

その上で、金融機関の融資担当者に「◯◯(原因は何でも問題はありません)の原因で、融資してもらっている借入金の返済が厳しくなったため、金融円滑化対応で条件変更を行って欲しい。返済する意思は強くあります。」と伝えます。

ここで重要なのは、「返済意思は強くある」と伝えることです。

なぜなら、一度返済が困難になった借入金の返済は債務者の「事業を立て直そうとする強い意思」が重要であり、金融機関側も返済意思がない、または弱い人に対して条件変更を行っても、融資金が返ってくる可能性が低いと考えるからです。

もし、信用保証協会等の保証付きの融資で返済の意思が金融機関に認められなければ、契約書の条項に基づき代位弁済(保証機関による借入金の肩代わり)が行われ、債務者は最悪破産に追い込まれる可能性があります。

事業資金の金融円滑化を受けるためには「経営改善計画」の策定が必要

事業資金の場合、金融円滑化対応を受けるためには、経営改善計画の策定が必要になります。

もちろん申込み時点では必要ありませんが、経営が傾いている以上、策定しなければ収益が勝手に改善することはありません。

策定の方法は、メインバンクとなっている金融機関に相談すれば、コンサルタント会社を紹介してくれたり、ある程度ノウハウのある金融機関であれば、融資担当者が策定の手助けをしてくれたりします。

なお、住宅ローンの場合は、ある程度将来の収入の見通しが立っていれば問題ありません。

まとめ

金融円滑化対応は、返済が困難になった債務者にとって最後の砦となるべき機能です。

もし、事業資金や住宅ローンの返済が困難になった場合は、金融機関の融資担当者に条件変更を申込み、断られたのであれば「金融円滑化対応」が可能かどうか相談するようにしましょう。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

実質無利子・無担保融資を民間の銀行で利用する方法とは?

皆さんこんにちは。

新型コロナウイルスの感染拡大により、広い分野の中小企業の経営が悪化しています。

今回は、経済産業省が事業者支援のために打ち出した民間金融機関でも利用可能な「実質無利子・無担保融資施策である信用保証付き融資における保証料・利子減免」について解説していきます。

実質無利子・無担保融資の利用方法を詳しく説明!

実質無利子・無担保融資とは?

2020年4月13日から政府系金融機関である日本政策金融公庫が行なっている新型コロナウイルス感染症特例貸付と特別利子補給制度を併用することで最大3年間は、実質的に無利子での融資を可能としたものです。

新型コロナウイルス感染症特例貸付とは?

新型コロナウイルス感染症の影響を受けて一時的に業績が悪化して下記のいずれかに該当する方を対象とした融資です。

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額

※個人事業主(フリーランスを含む)は、新型コロナウイルスの影響を定性的に説明可能であれば柔軟な対応を可能としています。資金使途は一般的な運転資金や設備資金に利用可能であり、無担保で融資を受けることが可能です。

借入期間は設備資金で20年以内、運転資金は15年以内(うち据置5年以内)で融資限度額は中小企業(中小事業)は3億円、個人事業主やフリーランス(国民事業)は6,000万円となります。

金利に関しては、新型コロナウイルス感染症特例貸付単体では、当初3年間は中小企業は0.21%(基準金利1.11%−0.9%)、個人事業主等は0.46%(基準金利1.36%−0.9%)で、4年目以降は基準金利となります。

特別利子補給制度とは?

上記の新型コロナウイルス感染症特別貸付により借入を行った中小企業・個人事業主のうち、以下の要件を満たす方を対象とした制度です。

①個人事業主(事業性のあるフリーランス含み、小規模に限る):要件なし

②小規模事業者(法人事業者) :売上高▲15%減少

③中小企業者(上記➀➁を除く事業者):売上高▲20%減少

※小規模要件 ・製造業、建設業、運輸業、その他業種は従業員20名以下 ・卸売業、小売業、サービス業は従業員5名以下

利子補給の期間に関しては借入後3年間とし、補給対象上限金額は中小企業は最大1億円、個人事業主等は最大3,000万円となります。

また、いずれの制度も令和2年1月29日以降に日本政策金融公庫等の「新型コロナウイルスに関する経営相談窓口」等経由で借入を行った方については本制度の遡及適用が可能となります。

民間の金融機関でも対応を開始

新型コロナウイルスの感染拡大により、上記の日本政策金融公庫では対応しきれなくなってしまったため、中小企業の資金繰り支援をさらに強化するために、都道府県等による制度融資に対し国が補助を行うことで、民間金融機関でも実質無利子・無担保融資が利用できるようになりました。

また、信用保証協会の保証を利用することが条件となりますが、保証料についても半額または全額が補助されます。

また、民間金融機関の保証協会保証付きの既往債務を実質無利子融資での借換えを行うことも可能となるため、中小企業の金利負担及び返済負担の軽減を可能とします。

この制度融資は民間の金融機関を窓口としてワンストップ申請(金融機関を窓口として行政及び信用保証協会へ申し込みが行われる)が行われるため、中小事業者は、金融機関への申込みだけで実際に利子補給(助成)を行う行政や信用保証協会に直接申し込みを行う必要はありません。

この制度は2020年5月1日より各都道府県で開始しています。

また、窓口となる民間金融機関に関しては、各都道府県のホームページに制度融資の対象となる金融機関が記載されていますので、お取引のある又はお近くの金融機関が対象となっているか確認し、詳しい内容をお問い合わせにてご確認ください。

私が確認した限りでは、国内のほとんどの都市銀行・地方銀行や信用金庫、信用組合、農協(JA)が対象となっています。

民間による実質無利子・無担保融資の対象者

信用保証協会によるセーフティネット保証4号・5号または、危機関連保証いずれかの認定を受け、新型コロナウイルスの感染拡大により売上が一定量減少した事業者を対象とします。

なお、売上の減少幅により保証料や金利の助成額が異なりますので下記の表を参考にしてください(セーフティネット保証を利用可能な方は満たしているかと思いますが)。

また、日本政策金融公庫の無利子・無担保融資とは異なり、融資額の上限は3,000万円、融資期間は最長10年等の条件があります。

詳しくは、 経済産業省のホームページ をご覧ください。

セーフティネット保証とは?

セーフティネットとは日本で作られた造語であり、「中小企業信用保険法」の第2条第5項及び第6項の通称です。

内容をかいつまんで解説すると、セーフティネット保証は中小事業者の信用を信用保証協会が保証することで円滑な融資を行うことを可能としています。

また、セーフティネット保証は、既に信用保証協会の保証がついた融資を限度額いっぱいまで借り入れていても、別枠として借り入れることができますので、ご安心ください。

信用保証協会によるセーフティネット保証についての解説はこちら

セーフティネット保証4号とは?

新型コロナウイルスを含む突発的な災害(自然災害等)の発生に起因して売上高が減少している中小企業者を支援するための保証制度です。

①申請者が、下記の指定を受けた地域において3カ月間以上継続して事業を行っている(新型コロナウイルスの影響によらない場合は1年間以上継続する必要がある)

②特定の指定(新型コロナウイルス感染症も含まれる)を受けた災害等の発生に起因して、その事業に係る当該災害等の影響を受けた後、原則として最近1か月間の売上高又は販売数量(建設業にあっては、完成工事高又は受注残高。以下「売上高等」という。)が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれる

上記のいずれにも該当する中小企業者が措置の対象となります。

セーフティネット保証5号とは?

(全国的に)業況が悪化している業種に属する中小企業者を支援するための措置です。なお、2020年5月1日より、指定業種は全業種に広がりましたので、日本のほとんどの企業が対象となります。

①直近3か月間の売上高等が前年同期の売上高等に比して5%以上減少している

②原油価格の上昇により、製品等に係る売上原価のうち20%以上を占める原油等の仕入価格が20%以上上昇しているにもかかわらず、物の販売又は役務の提供の価格(加工賃を含む。)の引上げが著しく困難なため、直近3か月間の売上高に占める原油等の仕入価格の割合が、前年同期の売上高に占める原油等の仕入れ価格の割合を上回っている

上記のどちらかを満たしている中小企業者が対象とされています。

まとめ

実質無利子・無担保融資は経営が苦しい中小事業者にとっては、使わない手はないほど有効な手段です。

条件となるセーフティネット保証は条件さえ満たしていれば審査が厳しいわけではありませんので、条件を満たしている可能性がある中小事業者は必ず申し込むべきです。

また、本件については、国内の金融機関のほとんどが窓口となっていますので、疑問点はお近くの金融機関へ電話等で確認することで解決できます。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

パチンコ業界が休業できないのは固定費が高額すぎるから?銀行の融資はうけられる?

皆さんこんにちは。

新型コロナウイルス感染拡大の影響を受け、大阪府が府内のパチンコ店に休業を求めた問題については、休業を拒んで店名を公表されていた全店舗が2020年4月30日に休業を決定し、決着が付きました。

また、東京都や兵庫県等も同様に休業を要請しています。

しかし、この問題が解決するまでには、行政とパチンコ店の間で、休業をするか否かの激しい攻防がありました。

今回はなぜ、パチンコ店がこれほどまでに休業を拒んだのか、について解説していきたいと思います。

なぜパチンコ業界は行政に逆らってまで休業を拒むのか?

パチンコ業界の利益率は年々下がっている。

皆さんはパチンコ業界(正式にはパチンコホール業と分類されます)と聞いたときに、非常に利益率の高い、いわゆるボロ儲け状態の業界であると想像する方もいるのではないでしょうか。

確かにそのような時代もあったのかもしれませんが、現在はそれとは真逆の、非常に薄利な経営を行うパチンコ関連企業がほとんどとなっています。

利益率を下げたのは風営法施行規則の改正

パチンコ業界の利益率が下がった理由は明確です。

それは、風営法施行規則の改正により、射幸性が抑えられてしまったからです。

その規則改正の主な目的は、「ギャンブル等依存症対策」として、「射幸性」つまり大当り1回あたりの出玉数を少なくすることで、出玉率の上限と下限をより厳しく設定することでした。

結果、顧客が大負けや大勝ちすることを防ぐことになり、ギャンブル依存を抑えることにつながりました。

パチンコ業界は固定費が非常に高額

利益率が下がり、ただでさえ経営の苦しいパチンコ業界にさらに追い討ちをかけているのは、販売費及び一般管理費に占める固定費の割合が非常に大きいことです。

固定費とは、人件費や水道光熱費、減価償却費、家賃等の毎月必ず支払いが発生する費用です。

パチンコ関連企業では、その中でも特に減価償却費またはリース代が非常に高額です。

その原因は、集客力をキープするために一台20万円〜100万円程度はかかるパチンコ台やスロット台を頻繁に入れ替えなければならないからです。

そして、パチンコ台、スロット台は一店舗に数百台はありますので、それを全て購入やリースにより賄うと非常に高額な固定費を支払うことになります。

特に購入していた場合はその傾向が顕著となります。

なぜなら、パチンコ台の法定耐用年数は2年、スロット台は3年ですので、仮に1年間にかかるパチンコ台の購入費用が2,500万円(500台×50万円)だとすれば、年間の減価償却費で1,250万円を費用計上しなければならなくなります(定額法の場合)。

そしてその費用は店舗を休業していても掛かり続けますので、パチンコ関連企業は休業を嫌がるのです。

金融機関は融資に後ろ向きな対応をとりがち

上記のようにパチンコ業界は国の政策により風営法が変われば、利益に直接的な影響を受けやすい業界ですので、金融機関の中には新規の融資に後ろ向きな対応を取るところもあります。

もちろん全国チェーン等の業界大手は体力的に余裕があるので、そのような対応を取る金融機関は無いのですが、問題は規模の小さい地方のホールです。

どの業種でも地方に行けば行くほど商業規模は小さくなりますが、パチンコ業界は顕著であり、地方の中小零細企業が運営するホールは採算が取れなくなり、次々と閉店・廃業に追い込まれています。

また、政府が進めているIR法案(カジノ法案)※により、カジノリゾートの整備が進めば、一部の顧客が離れる可能性もあり、今後、業界を取り巻く環境がさらに悪化することも考えられます。

※統合型リゾート(IR)整備推進法…観光産業の活性化を目的とした地域開発を行うことを目的とした法案。

その目玉としてカジノを全面に押し出しているため、カジノ法案とも言われる。

実はギャンブルの規制を行う法ではないのです。

災害時や非常事態でも緊急融資が受けられない可能性がある

基本的には日本政策金融公庫等の政府系金融機関・信用保証協会は融資・保証の対象にパチンコ関連企業は含まれていません。

また、その他の公営ギャンブル関連業種や風俗業も含まれていません。

これを融資では「融資非対象業種」保証では「保証対象外業種」といい、日本政策金融公庫や信用保証協会により定められていますので、抜け道はありません。

つまり、利益が上がりにくいため民間の金融機関からは後ろ向きな対応をされる上、他業種であれば融資の最後の砦となるべき政府系金融機関や信用保証協会もパチンコ関連企業は使うことができないのです。

千葉県信用保証協会のホームページ に詳しく記載がありますので、詳細はご確認ください。

なお、新型コロナウイルス感染症の感染拡大への対策として、経済産業省はセーフティネット保証5号の対象業種を全業種とすることを検討しています。

これにより、政府系金融機関の融資、信用保証協会の保証の対象外となっているパチンコホール業も対象業種となりますので、一時的な休業であれば、パチンコ関連企業も耐えることができるようになると思われます。

まとめ

パチンコ業界はただでさえ非常に厳しい状況に追い込まれていますが、新型コロナウイルスの影響等の非常事態には、さらに経営環境は悪化します。

また、金融機関としても利益率の低さや取り巻く環境の悪さ、経営の脆さを理由に後ろ向きな対応を続けるのは明らかです。

今後はIR法によるカジノ建設も進みますので、業界として生き残りをかけた努力を行う必要がありそうです。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

コロナウイルスの影響でイタリアがEUを離脱?EUの景気回復は大幅に遅れる可能性

皆さんこんにちは。

日本では連日、新型コロナウイルス感染拡大の報道が続いていますが、欧米では感染拡大のピークは過ぎたように感じます。

しかし、感染による人的被害が収まっても、経済的な影響は続きます。

今回は、現在EUが抱えている経済問題と、今後、EUが崩壊する可能性について考察していきたいと思います。

マーストリヒト条約によりイタリアはEU離脱へ?財政政策・金融政策の足かせとなるEUは無用の長物化

イタリアはユーロ圏にいるせいで財政支援が行えない

新型コロナウイルスが引き起こしたパンデミックはその性格上、財政政策により、被害を受けた企業や個人への支援を行う必要があります。

しかし、マーストリヒト条約やその後に結ばれた「安定と成長の財政協定」により、EUに加盟している各国は、独自で財政政策を行う事ができない体制になっています。

マーストリヒト条約は、1991年に調印された条約で、欧州連合条約とも呼ばれます。

主に政治や経済について、EU参加国のつながりを強化する目的で調印されましたが、その中でも、EUの通貨であるユーロへ通貨統合を行う際の参加基準を明確化していることでも有名です(ユーロ加盟国は財政赤字を対GDP比で3%以内におさめること等)。

また、通貨統合が行われた後は、通貨の安定を保つために、各国は独自で金融政策を実施できなくなりました。

つまり、各国が独自で莫大な財政支出を伴う財政政策を行えば、財政的に余裕がない国は財政赤字を拡大させる結果になる可能性があり、財政赤字が拡大した結果、金利上昇やインフレが起こると、その国から他のユーロ圏の国にその影響が波及することを防がなければならないのです。

なお、この協定下でも、財政的に余裕があるドイツは、7,500億ユーロという大規模な支援策を打ち出し、必要があれば随時増額するとしていますが、その他のほとんどの国では、この協定下で財政の自由はほとんどなく、それは新型コロナウイルスで甚大な被害を受けたイタリアやスペインも同様です。

ECB(欧州中央銀行)の活動も制限される

過去の記事で経済危機の際には、政府による財政政策と中央銀行による金融政策の双方が必要になると解説しました。

詳しくは下記の記事をご覧ください。

現在、日本やアメリカ等の経済大国では、各国の中央銀行が、政府の巨額な財政支出を積極的な金融緩和で支援しています。

しかし、EUにおける中央銀行の役割を果たすECB(欧州中央銀行)が同様の対応を行うには、各国との調整が必要であり、かなりの政治力と時間が必要となりますので、機動的な対応を行うことは困難と言えます。

イタリアとスペインの国民感情は反EUへ

上記のように、財政的に余裕がない国は、経済危機に対しても、自国独自の財政政策は行えません。

今回の新型コロナウイルスによる不況では、イタリアやスペインが挙げられますが、そのような国の国民(特にイタリア)は「EUが自国の経済の崩壊を黙殺している」と感じ、反発を生んでいます。

つまり、イタリア国民からしてみたら、イタリアリラのような自国の通貨さえ持っていれば、独自の財政政策や金融政策が行えたはずなのに、EUに加盟しているが故に経済の崩壊に全く対応できない状況だと移っているのです。

コロナ債発行の構想の頓挫

しかし、自国の国民を救いたいイタリアが全く行動を起こしていないかというとそうではありません。

EUに加盟することで全く身動きが取れなくなったイタリアが打ち出した手は、フランスやスペイン等のコロナウイルスによる被害が大きい国8カ国と協調して、新たなコロナ債を共同で発行することで必要な財政出動を可能にすることでした。

しかし、この案は財政的に余裕があるドイツとオランダの反対によって却下されます。

この決定に対し、国家と国民が存続の危機に直面している状況で、マクロ経済が全く機能しえないのはおかしいということで、イタリアではさらに反EUの機運が高まっています。

しかも、コロナ債の提案は経済学的にも人道的にもイタリアが正しいとみられているにも関わらず、その主張が通らないのですから、この反応は当然と言えます。

EUの制度上の大きな欠陥が明らかに

結果として、コロナ債は発行されませんでしたが、イタリアにはESM(欧州安定メカニズム)により250億ユーロの金融支援が行われました。

ESMとは、正式名称をEuropean Stability Mechanismといい、欧州の金融行政の安定を図るための金融支援機関です。

ユーロを導入する国の出資金や債券で資金調達を行い、EU加盟国の銀行に金融支援を行うことを主業としており、欧州版の国際通貨基金(IMF)とも呼ばれています。

しかし、今回イタリアに行われた250億ユーロの金融支援では、同国が被った被害に対し、全く不十分であり、問題の根本的な解決には至っていません。

しかも、この問題はイタリア以外の国も抱えているため、ESMが支出する債権は多額となる事が想定されます。

すると、結果として、ESMが発行する債権は、イタリアが当初提案したコロナ債と同義になってしまうのです。

今回の新型コロナウイルスによる経済危機は、図らずも、EU圏の経済危機に対する脆さ、そして制度上の大きな欠陥を露呈する形となり、今後に課題を残すことになったのです。

財政政策が柔軟に使えないEU圏の景気回復は大幅に遅れる

上記のような背景から、EUは10年前のユーロ危機と同様に日本やアメリカ、同じヨーロッパのイギリスに比べ景気の回復は大幅に遅れる可能性が非常に高くなります。

しかし、ユーロ危機は、EUが発足して初めて財政政策が必要とされたのに対し、今回の経済危機は、ユーロ危機の反省が生かされるはずの局面だったにもかかわらず、マクロ経済政策最大の対策とも言える財政出動が行えないという欠陥が再び表面化しただけだったことから、この経済危機が去った際には、EUおよびユーロの必要性について議論が起きることは間違い無いと思います。

まとめ

今回のコロナウイルスが引き起こした経済危機は、EUという巨大な経済共同体が、崩壊する可能性を示唆した形となりました。

今後の、EUやユーロがどうなるのかは熱い議論が交わされることになると思いますが、少なくとも現在と変わらない形で存続することはないのでは無いでしょうか。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

日銀に新型コロナウイルス対策の追加金融緩和を行う余力はあるのか?

皆さんこんにちは。

新型コロナウイルスの感染拡大による景気への影響に対し、2020年4月23日、日本銀行(以下、日銀)は追加の金融緩和策を検討する方向であると報じられました。

今回は、今後、日銀が行うことができるであろう追加の金融緩和策について考察していきます。

日銀の追加金融緩和策はもう手詰まり?新型コロナウイルスへの対策はあるのか?

日銀が行う金融緩和策とは?

現在、日銀が行なっている金融政策は「量的緩和政策」、「質的緩和政策」の2つに大別されます。

「量的緩和政策」とは、市中への資金供給を増加させる政策です。

具体的な方法の一つとして、日銀が金融機関の保有する国債を買い取り、金融機関が預金等で集めた資金を手元に余らせることで貸付を行うよう仕向け、市場に出回る総資金量を増加させる方法があります。

日銀はこの政策を達成を目指し、最大年間80兆円の長期国債を買い入れる方針を示していますが、実際の買入額は年間20兆円程度にとどまっています。

つまり、長期国債を買いたくても買えない状況ということですから、「量的緩和政策」はすでに限界を迎えていると言っても良いでしょう。

一方「質的緩和政策」はETF(上場投資信託)等の株式やREIT(不動産投資信託)を買い入れることにより、景気に刺激を与える政策です。

日銀は2010年に質的緩和政策を開始しましたが、買入額を年々増加させていき、2016年7月以降はETFを年間6兆円、REITを900億円という非常に早いペースで買入を継続してきました。

結果、有価証券報告書の上位株主に日銀が記載されるような、異常な事態が起きています。

また、新型コロナウイルスによる日経平均株価の急落を受け、混乱した株式市場を安定させるために、2020年3月16日には、ETFの購入を年間12兆円、REITの購入は1,800億円へと倍増させました。

この金額は、過去に類を見ない規模であり、これ以上買入額を増加させることは困難だと思われることから、質的緩和も近く限界を迎えそうです。

また、日銀は金利についても政策的に行っています。

「マイナス金利」という言葉は聞き覚えがあるのでしょうか?

この政策については、下記の記事で解説していますので、ぜひご覧ください。

日銀の新型コロナウイルスによる景気後退への対策はあまり効果がない

現在、日本経済は新型コロナウイルスの感染拡大による影響を受け、景気後退(リセッション)局面に入っています。

その兆候は、消費税増税が導入された2019年10月から出ており、実質GDP(国内総生産)成長率は、2019年10~12月期にマイナス7.2%と大幅なマイナス成長となっていました。

しかし、その後の新型コロナウイルス感染拡大により経済活動はさらに鈍化していますので、マイナス幅は大きくなると想定されます。

上記のような現状を鑑み、政府や日銀はさまざまな景気刺激対策をすでに行なっています。

景気刺激対策は、主に「政府の財政政策」と「日銀の金融政策」がありますが、政府の財政政策としては、企業や家計の減税・免税措置、個人への給付金支給などを通して実体経済が安定するよう努めています(結果、市場は安定します。)。

一方、日銀の金融政策は、短期金利の操作により資金の流通量等を調節することで市場を通して経済活動を支えています。

上記で述べた通り、現在の日本経済はコロナウイルスの影響でリセッション局面に入っていますので、政府の財政政策と日銀の金融政策双方が必要になるのは当然です。

しかし、景気刺激策として報道されているのは政府の財政政策(一律10万円給付等)ばかりであり、日銀の金融政策は株価の急落の際に話題になったくらいでほとんど報道されていません。

リーマンショックが起きた時と違い、新型コロナウイルスにより先に実体経済が悪化したため、日銀にできる対応がほとんどないからです。

つまり、リーマンショックは市場で起きた打撃が実体経済に影響を出したため、日銀も市場を安定させる政策を通して、実体経済に介入できたのに対し、今回は実体経済がすでに悪化しているため、対応策が限られているということを意味します。

リーマンショックとコロナショックの違いは下記の記事で詳しく解説していますので、ご一読ください。

日銀に残された対策は政府への圧力のみ

上記で日銀には新型コロナ対策としては、有効な手法がほとんど残されていないと述べましたが、全く打つ手がないかというとそうではありません。

結論から言うと、「日銀にはもう打つ手がないので、政府がなんとかしてくれ」と圧力をかけることです。

ちなみに、平常時に日銀がこのような発言を行うと、「経済大国日本の中央銀行が金融政策的な限界を認めた」として、円高・株安、ひいては金融危機に発展してしまう危険性すらあります。

しかし、このような非常事態では、日銀を含め、世界各国の中央銀行は可能な限りの金融緩和策を取りますので、金融市場の影響は限定的だと想定されます。

また、日銀の対応策がないことを公表することで、政府が思い切った経済対策を打ち出す可能性もありますので、だらだらと金融緩和を続けるのに比べたら、大きな意味がある行動と言えます。

まとめ

日銀には新型コロナウイルスが引き起こしたリセッションへの対応策はほとんどありません。

ですが、現在の日本経済がいかに危うい状態であるか分析して、政府の思い切った経済対策を促すことはできます。

日銀としても存在感を出すために、従前では行えないような柔軟な対応をして欲しいものです。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

原油価格はなぜマイナス圏に突入したのか。国内ガソリン価格への影響は?

皆さんこんにちは。

2020年4月20日にはニューヨーク市場での原油価格がマイナス圏となり、21日のロンドン市場の原油価格もおよそ18年5か月ぶりの安値にまで下落しました。

マイナス圏に突入したのは、原油先物市場の長い歴史上初めての出来事であり、世界的に大きなインパクトを伴って報道されています。

今回は、下落し続ける原油価格が今後どうなっていくのか、また、マイナス圏突入が何を意味するのかについて考察していきたいと思います。

原油価格の急落した原因は新型コロナウイルス?なぜ下げ止まらないのか?

マイナス価格となったことの意味とは

原油市場において、通常の取引では、買い手が売り手に対価を支払うことで、原油を購入することができます。

2020年4月17日の終値は18.25ドルでしたので、買い手は18.25ドルを支払って1バレルの原油を購入していました。

しかし、2020年4月20日の終値はマイナス37.63ドルでしたので、売り手が買い手に37.63ドルを支払って買い手に1バレルの原油引き取ってもらう状況になってしまいました。

つまり、原油市場に参加する買い手が、無料でも原油はいらない、と言っているようなものです。

原油価格が下げ止まらない原因

現在の原油価格急落の原因は大きく2つあります。

一つは新型コロナウイルスの感染拡大による、需要の激減です。

コロナウイルスの感染拡大を防ぐために、世界各国で移動規制が行われているため、航空会社は国際線、国内線ともに減便をおこなっています。

結果、エネルギー需要が大きく落ち込み、原油の在庫が急増しているのです。

特に、アメリカのシェールオイル業界はその傾向が顕著であり、減産が進んではいません。

その原因は、アメリカ国内の世論として、民間のシェールオイル関連企業の産出量決定に政府が介入するのが違法であるとの考えが根強いことや、現在のこの状況が新型コロナウイルスの影響で一時的に需要が落ち込んでいるだけならば、生産を一時停止してしまうと、再開に多大なコストがかかることが挙げられます。

また、石油各社はヘッジ売り(下落リスクを回避する取引)により、現在の原油価格がマイナス価格になっても、緊急的に減産する必要がそこまで高くないことも原因の一つと言えます。

一方、最大の原因と言われるのが、 3大原油産出国である、ロシア・サウジアラビアとアメリカの対立です。

こちらに関しては、過去の記事で詳しく記載していますので、是非ご参考に確認してください。

上記の記事で記載した内容が現実となりそうで個人的には複雑な気分ですが…。

アメリカは自国のシェールオイル関連企業に支援を行うことを示唆

上記のような状況が長期化し、自国に被害が出ることを懸念してか、アメリカのトランプ大統領は、経営が悪化傾向にあるシェールオイル関連企業に対する公的支援を検討する考えを示しました。

2020年4月21日には、トランプ大統領自身のTwitterへの投稿で「国内の石油と天然ガスの重要な企業と雇用が守られるよう、エネルギー長官と財務長官に資金支援の計画を作成するよう指示した」旨の投稿を行い、公的支援を行うことを示唆しました。

世界的な原油の減産が行われる可能性はあるのか?

原油の需要が減少しているのであれば、価格を適正に戻す方法は供給も減らすしかありません。しかし、2020年4月21日に行われたOPEC(石油輸出国機構)加盟国及びOPEC非加盟産油国による緊急の電話会議では、原油価格急落への対策として、具体策を打ち出すには至りませんでした。

また、この電話会議には、大規模な減産に頑なに反対するサウジアラビアやロシアは参加しなかったと報道されており、そもそも前向きな対応を協議するに至らなかったのではないかと想定されます。

また、下記の記事で解説しましたが、サウジアラビアとロシアは、アメリカのシェールオイル業界に甚大なダメージを与えるまでは、原油価格の安定に協力しない可能性もありますので、原油価格の混乱は長期化する可能性が現実味を帯びてきました。

日本のガソリン価格に影響はあるのか?

原油価格はマイナス圏に沈んでいますが、これはあくまでもニューヨークの原油市場であるWTI原油先物(5月物)に限定された動きであり、その他の原油先物市場では、価格の急落は起きているものの、マイナス圏に沈んだ市場はありません。

ですので、国内でのガソリン価格は下落することは見込まれますが、あくまでも「ある程度」の値下がりにとどまるのではないかと思われます。

まとめ

原油価格の推移は歴史的に見ても、類稀に見る予測困難な動向をしています。

これは、世界最大の産油国であるアメリカのシェールオイル業界にも大きな影響を与え続けていることから、この状況が続けば世界経済にも暗い影を落とすことになりそうです。

一方、一般市民である我々が受ける恩恵は微々たるものですので、喜ばしい状況とはとても言えません。

新型コロナウイルスの感染拡大が続く限りは、原油価格の低調な推移は続きますので、一刻も早い終息を祈るばかりです。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!

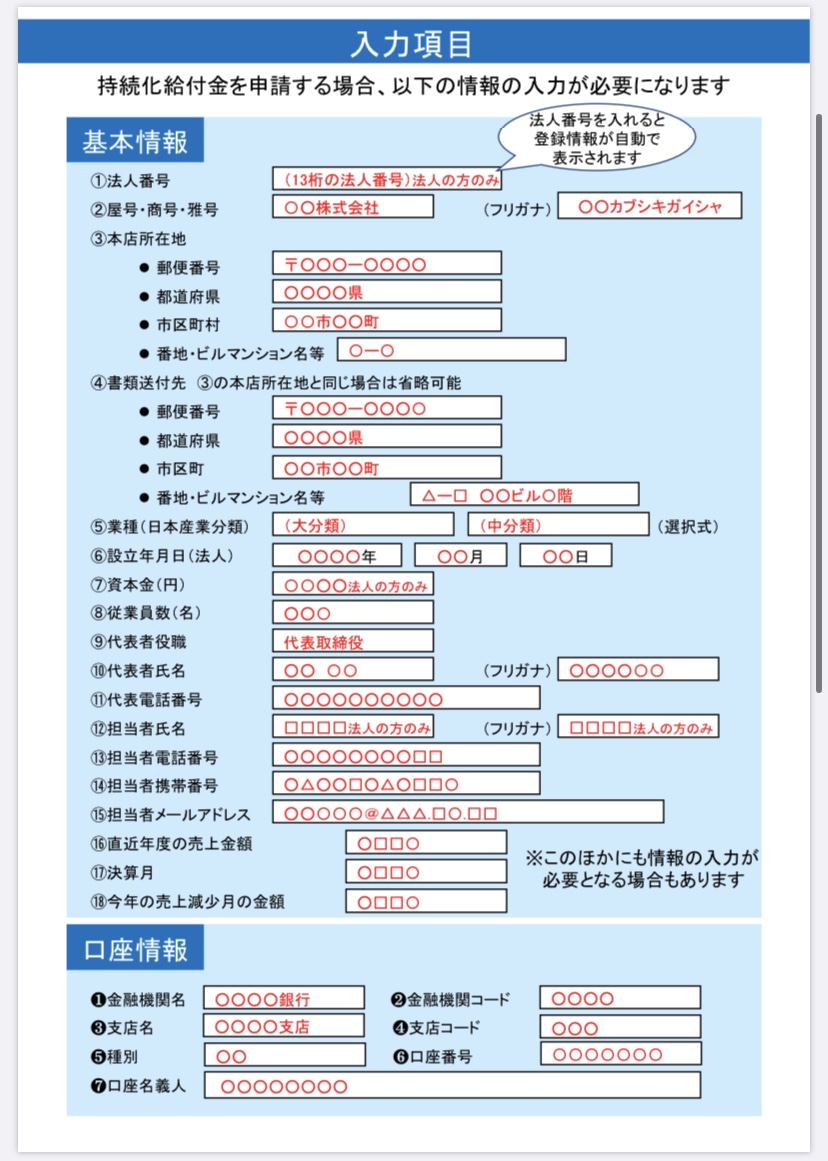

個人事業主が100万円もらえるコロナ対策支援の持続化給付金の受取方法は?

皆さんこんにちは。

新型コロナウイルスが猛威を震い続けていますが、最も被害を受けているのは、飲食業や小売業の個人事業主(フリーランサー)です。

今回は、新型コロナウイルスの影響で、休業等により売上が大幅に減少した個人事業主やフリーランサーが受け取ることができる「持続化給付金」について詳しく解説していきます。

持続化給付金ホームページ(持続化給付金申請オンライン)は こちら です。

このホームページからはパソコン、スマートフォンで申請が可能です。

本記事は2020年5月1日現在の情報に基づき作成されています。

個人事業主(フリーランス)は100万円、中小企業は200万円がもらえる?持続化給付金について詳しく解説!

持続化給付金とは?

持続化給付金とは、経済産業省が新型コロナウイルスの感染拡大による影響に対し、経済対策として打ち出した施策です。

その概要は、新型コロナウイルスの感染拡大による影響で、売上の減少などが発生した中⼩企業(資本金10億円以上のいわゆる大企業は対象外です)や⼩規模事業者、個⼈事業主(フリーランス)等を対象に、今後の事業を継続するために活用することができる給付金制度です。

具体的には、新型コロナウイルスの影響により売上が前年同⽉⽐で50%以上減少している事業者が対象とされ、個人事業主やフリーランスで最大100万円、法人では最大200万円が支給されるとされています。

つまり、国や都道府県の休業要請に応えて休業されている事業主の方や、発注を受けていた企業が休業したために受注が半減したフリーランサーの方はほとんどが対象になると思われます。

また、医療法人や農業法人、NPO法の他社会福祉法人が給付対象となる等、幅広く支援を行う方針のようです。

詳しくは、下記の画像も参考にしてください。

引用: 経済産業省ホームページ

給付額の算出方法は?

給付の上限額は昨年1年間の売上を元に算出した減少分となりますので、注意が必要です。

給付上限額の算出には、下記の計算式を使います。

(前年の売上高(事業収入)) - (前年同月比で売上高が50%を下回った月の売上高×12(か月))

一つポイントとして、特に注目したいのが、計算式の「前年同月比で売上高が50%を下回った月」は、2020年1月〜2020年12月の間で、最も売上が減少した月を事業主自身で選ぶことができる点です。

事業主に選択の主体を置き、上限額まで受け取れるハードルを下げていることから、経済産業省としても、最大限の支援を行う姿勢が見えてきます。

下に給付金額の計算についての例を挙げますので、ご確認ください。

例:自営業者の場合

【昨年の売上:月100万円・年収:1,200万円】

・ 2020年3月の売上が70万円

・ 2020年4月の売上が10万円

・ 2020年5月の売上が30万円

前年同月比90%減の4月の売上10万円を「前年同月比で売上高が50%を下回った月」とします。

1,200万円-(10万円 × 12か月)=1,080万円が売上減少分となりますので、上限となる100万円が支給されます。

持続化給付金の給付申請時の必要書類は?

必要書類は、中小企業等の法人と個人事業主やフリーランスの方とで異なりますので、注意が必要です。

【2020年4月27日に申請方法が更新されました!】

引用: 経済産業省ホームページ

【法人】

①法人番号

②2019年の確定申告書類の控え(確定申告書別表一、法人事業概況説明書)

③減収月の事業収入額を示した帳簿(売上台帳)等

【個人】

①本人確認書類

②2019年の確定申告書類の控え

・青色申告の場合(確定申告書第一表、所得税青色申告決算書)

・白色申告の場合(確定申告書第一表)

③減収月の事業収入額を示した帳簿(売上台帳)等

が必要になります。

なお、法人、個人ともに③の帳簿等の様式は問われないようです(つまり、毎月作成している売上や利益の分かる書類で良いということです。)。

また、スキャンした画像以外にも、デジタルカメラやスマートフォンなどで撮影した写真(データ形式は、PDF、JPG、PNGに限られるが…)も使用可能です。

その他、給付金の振込先として、住所や口座番号が証明できる書類が必要になります(通帳の写し等)。

ただし、必要書類については、今後、変更の可能性がありますので、申請前には、必ず 経済産業省のホームページを確認するようにしてください。

申請の期限はあるのか?

持続化給付金の申請は2020年5月から2021年1月15日までとなります。

なお、電子申請の場合は、送信が2021年1月15日の24時までとなります。

ですので、現在の手元資金が潤沢にある場合で、現時点よりも今後の売上の方に大きな影響が見込まれるのであれば、2020年下期の中で最も売上が減少するであろう月を待ってから申請を先延ばしすることで、最高額を受け取れるように対策を行うことも可能です。

申請の開始時期・申請方法と給付されるまでの期間

2020年4月30日に新型コロナウイルス感染拡大対策のための補正予算が参議院本会議で成立しました。

経済産業省は2020年5月1日に開設した 持続化給付金ホームページ(持続化給付金申請オンライン) では、パソコン、スマートフォンからの申請を推奨しています。

申請後1〜2週間程度で給付される予定です。

また、申請において、「持続化給付金事業コールセンター」にて問い合わせを受け付けていますので、疑問点や不明点があれば、すぐ問い合わせることをお勧めします。

受付時間:8時30分~19時00分(5・6月は毎日受付、7〜12月は土曜日のみ休みとなります。)

直通番号:0120-115-570

IP電話専用回線:03-6831-0613

引用: 経済産業省ホームページ

まとめ

以上、本記事では簡潔にまとめた内容を記載しましたが、が、正直なところ、中小企業庁による説明はかなり詳細まで記載されています。

ですので、細かい部分については中小企業庁ホームページにある 持続化給付金の申請方法・必要書類(証拠書類) を確認するようにしましょう。

持続化給付金を受け取るハードルはかなり低く、新型コロナウイルス感染拡大の影響を受けていれば、ほとんどの個人事業主やフリーランサーが給付を受けることができると思われます。

もし、給付を受けることができるかわからず、不安なときは、 経済産業省が問い合わせ窓口 を開設していますので、一度相談してみるのも手だと思います。

新型コロナウイルスの感染拡大に、終息の目処はまだ立っていませんが、政府としては最大限支援する姿勢を維持しておりますので、活用できる制度を最大限に活用して、この難局を乗り切るよう頑張りましょう。

下記の記事で個人向けの給付金等について記載していますのでご覧ください。

クリックしていただけると喜びます!Twitterフォローやブクマもよろしくお願いします!